Adaptation d’un dessin de Sempé

Description du jeu :

- Smak-money est un jeu d'entreprise qui

permet d'exercer ses talents de gestionnaire.

- 1 à 4 joueurs peuvent prendre part à ce

jeu.

- Un joueur solitaire peut gérer plusieurs

entreprises ou jouer contre une entreprise virtuelle.

- Une partie se joue en 12 coups représentant

les 12 mois de l'année.

- Chaque participant joue le rôle d'un PDG à

la tête d'une entreprise fabriquant des ordinateurs.

Il doit, avec au départ 50 ouvriers et 1000 unités de compte en caisse, lutter contre la concurrence et les

vicissitudes du marché pour vendre ses appareils.

- L'entreprise qui a réalisé les plus gros

bénéfices pendant l'année est couronnée; son patron

est déclaré vainqueur.

Intérêt didactique :

Smak-money

permet de vérifier certaines lois économiques et de rôder quelques techniques quantitatives de gestion, à

savoir :

§

Loi

de l'offre et de la demande

§

Les

facteurs de production

§

Influence

de la publicité sur la demande et sur les prix

§

Rôle

des investissements et de la recherche

§

Rôle

prévisionnel des stocks

§

Inélasticité

du marché de l'emploi

§

Recherche

du profit maximum (Recette marginale et unitaire)

§

Distinction

entre prix de revient d'achat et prix de revient commercial

§

Calcul

du prix de revient global et unitaire

§

Tenue

d'un compte d'exploitation

§

Stratégie

commerciale (prix bas ou prix haut de gamme)

§

Utilisation

d'un tableur comme aide à la décision

§

etc...

Déroulement du jeu :

1. Au

début de chaque mois, le PDG, assis à son bureau se fixe des objectifs pour le

mois à venir et prend les décisions qui s'imposent.

De

précieux renseignements sont à sa disposition dans son bureau et sur sa table

de travail

2. A la

fin de chaque mois, les différents services présentent leur rapport :

a) le département financier présente son rapport

sur la situation de la société, sur l'état des

stocks et sur les potentialités du

marché.

b) le département comptable présente le compte

d'exploitation du mois et calcule le prix

de revient unitaire.

c) le département des statistiques montre

graphiquement l'évolution des affaires ainsi que la situation sur le front des parts de marché.

3. Lorsque

tous les PDG ont "joué leur coup" et lu les rapports, le marché est

dévoilé. On y découvre les prix pratiqués par les concurrents, le volume des

ventes de chaque entreprise, etc...

4. A la

fin de l'année, l’entreprise gagnante a droit à un article de presse à son

éloge.

En

cas de faillite avant la fin de l'année, les mauvais gestionnaires seront

sévèrement jugés par la presse et les syndicats !!!

Feuilles :

Accueil

Dans cette feuille vous donnez le

nom des entreprises et vous choisissez si vous voulez une entreprise virtuelle

comme adversaire. (Dans ce cas, vous devrez cliquer

chaque mois sur la cassette posée dans la bibliothèque pour que l’entreprise

virtuelle joue son coup.)

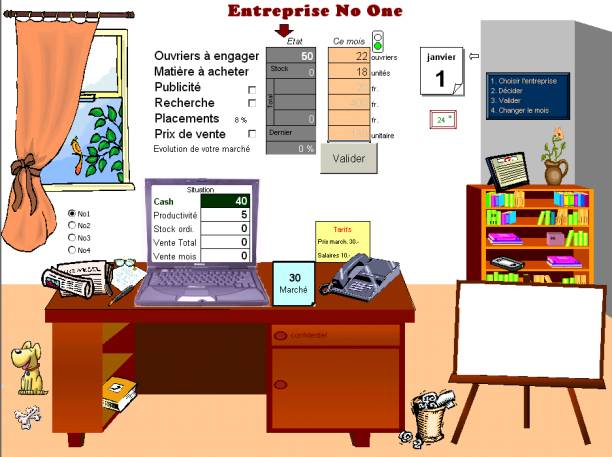

Bureau du directeur

C’est ici que se prennent toutes

les décisions. La saisie se fait dans les cases ocres lorsque le feu de

circulation est au vert.

Des

informations importantes sont à disposition sur le bureau.

D’autres

objets utiles sont disposés dans le bureau du patron …

Un

clic sur :

- les boutons à options pour

sélectionner l’entreprise active,

- le bouton « Valider »

ou sur le stylo pour enregistrer la saisie du mois,

- la cassette posée dans la

bibliothèque pour la saisie mensuelle de

l’entreprise virtuelle,

- les poignées du bureau pour

cacher ou voir les éléments confidentiels

lors de la saisie,

- le calendrier pour passer au mois

suivant,

- le téléphone pour consulter les

informations techniques,

-

le tableau sur la bibliothèque pour voir l’évolution des affaires,

-

la poubelle pour cacher les graphiques,

- le gros livre sous le bureau ou

les lunettes pour voir la comptabilité,

- le journal pour lire la presse et

obtenir des informations sur les

événements du jeu,

-

les os pour avoir un compagnon et voir les états en début de mois,

- le compagnon pour qu’il s’en

aille,

- la fenêtre pour revenir à la

feuille d’accueil.

Informations de gestion

Les

règles et contraintes du jeu sont résumées dans des tableaux.

Comptabilité

Vous pouvez consulter votre compte

d’exploitation (ou celui d’un adversaire) pour le dernier mois validé. L’analyse de ces

informations peut être utile…

Revue de presse

Cette

partie donne des informations économiques ou pratiques sur des événements du

jeu et sur les résultats de la partie.

Décisions :

Les PDG ont, chaque mois, six décisions à

prendre :

1. Nombre d'ouvriers à engager :

Il

faut, en début de partie, 5 ouvriers pour produire 1 ordinateur. Le salaire de

chaque ouvrier est de 10 unités de compte.

Le

marché du travail étant restreint, il faudra prévoir des augmentations de

salaires s'il y a beaucoup d'ouvriers à engager d'un coup !

Le

nombre d'ouvriers détermine la production réalisable. Si cette production

dépasse les possibilités de ventes, les ordinateurs supplémentaires sont

stockés comme produits finis.

Exemple

: L'entreprise compte 70 ouvriers, le

niveau de productivité sera descendu à 2, les liquidités sont de 2'000.- et le

stock de matière est de 3.

Montant

disponible pour les achats : 2'000 -

400 de recherche = 1'600.-

Prix

de revient d'achat unitaire : 30 + 5 de

publicité = 35.-

Achats

possibles :

1600/35 = 45 unités

Production

possible : 45

+ 3 du stock = 48 unités

Nombre

d'ouvriers nécessaires : 48 x 2

ouvriers = 96 ouvriers

Nombre

d'ouvriers à embaucher : 96 - 70 = 26 ouvriers

Il

est possible évidemment de débaucher. Pour cela, il suffit d'entrer un nombre

négatif pour le nombre d'ouvriers à engager, mais les syndicats interviendront

pour sauver des emplois !

Attention :

si vous voulez engager plus de 100 personnes, (respectivement plus de 200), il

faudra que vous ayez préalablement investi dans le recherche et le

développement (décision 4) plus de 3'600.- (respectivement 6'600.-) pour

l’adaptation de vos installations au volume de vos emplois.

2. Quantité de matière à acheter :

Il

faut 1 unité de matière pour construire un ordinateur. Chaque unité de matière

coûte 30 unités de compte.

Selon

le niveau de la conjoncture, ce cours peut augmenter ou diminuer de 10%.

Il

n'est pas possible d'acheter de la marchandise à crédit (Il faut donc pouvoir

couvrir les achats avec la liquidité).

La

marchandise qui, faute de main-d’œuvre, ne peut être utilisée dans la

production est automatiquement mise en stock.

Exemple

: Achat de 50 marchandises avec un

effectif de 90 ouvriers et une productivité au niveau 2. Le marché potentiel

est de 42 unités.

Fabrication

possible (90/2) : 45 ordinateurs

Marchandise

stockée : 5 unités

Produits

finis stockés : 3 ordinateurs

3. Dépenses en publicité :

Au

début de l'année, le marché potentiel de chaque entreprise est de 30 ordinateurs

vendables. La publicité permet de maintenir ce marché ou de le développer.

Si

la publicité est supérieure à la moyenne de celle des concurrents, le marché

est augmenté de 5%.

Si

la publicité est inférieure à 3 fois le nombre des marchandises achetées, le

marché diminue de 3%.

Si

la publicité est supérieure à 10, 20, 30 fois la quantité de matière achetée,

le marché augmente respectivement de 12, 25, 40%.

4. Investissement dans la recherche :

Chaque

400 unités de compte investies dans la recherche permettent d'augmenter la

productivité, c'est-à-dire de diminuer de

1 le nombre d'ouvriers nécessaires pour la production d'un ordinateur.

Des

impondérables peuvent venir perturber la productivité d'une entreprise; il est

donc prudent d'investir même si le rapport ouvrier/machine est descendu à 1.

5. Placement

:

A partir d’un certain volume

d’activité, l’entreprise a trop de liquidités. Il est possible de placer les

montants superflus à un taux unique pour toute la partie. Le montant des intérêts

courus apparaît dans le bureau du comptable.

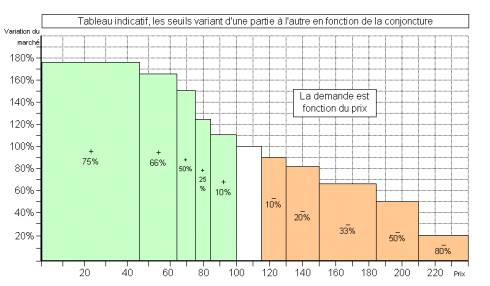

6. Fixation du prix de vente :

Le

prix de vente des ordinateurs est fixé chaque mois. S'il est supérieur à celui

des concurrents, le marché potentiel de l'entreprise diminue de 5%.

Par

ailleurs, le niveau de prix fixé fait gagner ou perdre de 10 à 75 % du

marché. La température n’est pas

étrangère aux seuils de progression ou de diminution !

Yvan Péguiron – 2002

Va à : Accueil Presse Tableau seuils Direction Comptabilité Annexe

![]()

![]()

![]()

Informations

Presse Accueil Choix de l’entreprise Va à : Direction![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Va à : Autres articles Retour contextuel Résultats![]()

![]()

![]()